Eeva Piha: Taloustaitojen opettaminen nuorille on tehokkainta ennaltaehkäisyä

Helsingin Diakonissalaitoksen edustajan puheenvuoro ”Kuinka käy kukkarollemme?” -julkaisusta.

Me tarvitsemme Suomeen kansallisen strategian talouslukutaidon edistämiseksi. Taloustaitojen opetuksessa tulisi huomioida erityisesti taloudenhallinnan kanssa painiskelevat riskiryhmät. Maksuhäiriömerkinnän riski kasvaa merkittävästi yli 20-vuotiailla, ja eniten maksuhäiriömerkintöjä suhteessa ikäluokkaan on nuorilla aikuisilla.[1]

“Taloustaitojen opetus tulisi viedä osaksi koulutusta ja heille suunnattua muuta toimintaa.”

Kaikkia ikäryhmiä koskevan kansallisen talouslukutaidon strategian yhtenä haasteena on tavoitettavuus. Peruskoulun päättäneistä nuorista toisen asteen koulutukseen jatkaa 94 %. Suurin osa koulutuksen ulkopuolelle jääneistä nuorista sijoittuu muuhun toimintaan, kuten työpajoihin ja työharjoitteluun.[2] Nuorten tavoittaminen on helppoa koulutuksen tai muiden nuorille suunnattujen palveluiden kautta. Siksi taloustaitojen opetus tulisi viedä osaksi koulutusta ja heille suunnattua muuta toimintaa. Tätä kautta voimme tavoittaa nuoret helposti, ennaltaehkäisevästi ja juuri ennen riskiryhmään siirtymistä.

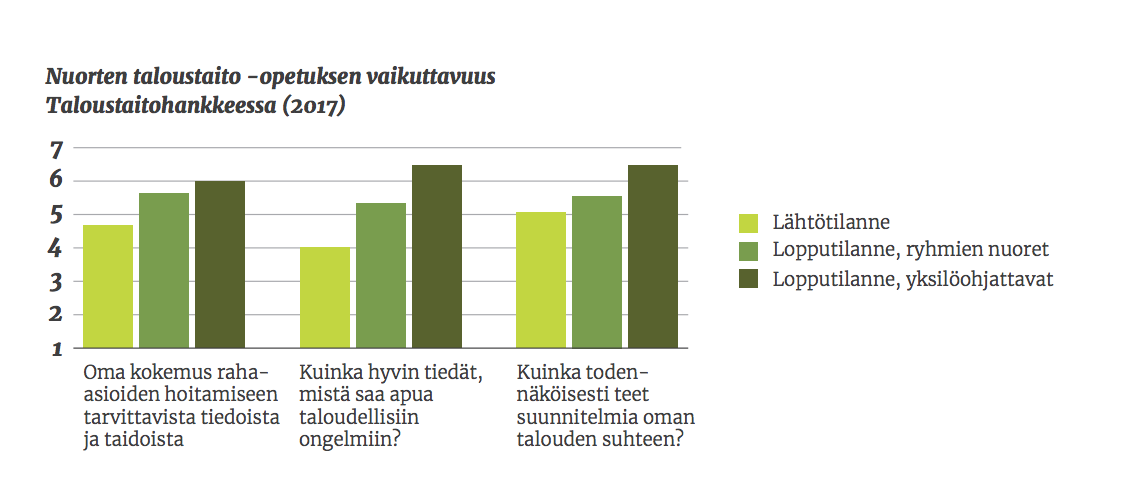

Tiedetään, että taloustaito-opetuksen liittämisellä osaksi nuorten koulutusta tai muuta toimintaa on vaikutusta.[3] Taloustaitohankkeen teettämän vaikuttavuuskartoituksen mukaan nuoret kokivat saaneensa opetuksesta lisää tietoa ja taitoa omien raha-asioidensa hoitamiseen sekä avun pyytämiseen ongelmatilanteessa. Taloustaito-opetus myös vahvisti nuorten näkemystä oman talouden suunnittelun tarpeellisuudesta.

Yksilöllinen talousohjaus toimii nuorilla kuitenkin ryhmäopetusta tehokkaammin. Henkilökohtaista matalan kynnyksen talousneuvontaa pitäisi olla tarjolla nuorille enemmän, ja palvelua tulisi myös tarjota nuorille aktiivisesti. Eri toimintamuotojen tulisi olla kaikkien nuorten kanssa toimivien tahojen ja verkostojen tiedossa, jotta nuorten kanssa työskentelevät osaisivat ohjata nuoria talous- ja velkaneuvontaan jo varhaisessa vaiheessa. Rahasta puhumisen pitäisi olla luonteva osa nuorten kanssa toimivien tahojen kulttuuria. Harmillisen usein nuortenkin taloudelliset vaikeudet tulevat esiin vasta silloin, kun ongelmat ovat jo ehtineet kärjistyä.

“Henkilökohtaista matalan kynnyksen talousneuvontaa pitäisi olla tarjolla nuorille enemmän.”

Vaikka nuorella olisi motivaatiota hoitaa omat raha-asiansa kuntoon ja maksaa velkojaan pois, se ei ole aina mahdollista. Maksukyvyttömät nuoret, eli useimmiten nuoret, joiden pääasiallinen tulonlähde on jokin sosiaalietuus, ovat väliinputoajien joukko. Maksukyvyttöminä heillä ei ole mahdollisuuksia saada kohtuuhintaista järjestelylainaa veloilleen, vaikka motivaatiota velkojen pois hoitamiseen olisi. Maksukyvyttömät nuoret maksavat siis usein käytännössä velkansa takaisin kalleimman kautta. Olisikin tärkeää, että maksukyvyttömille mutta motivoituneille nuorille olisi tarjolla palveluja, jotka vahvistavat heidän hallinnantunnettaan omasta taloudestaan ja tulevaisuudestaan. He voisivat esimerkiksi maksaa omaehtoisesti velkojaan takaisin pienellä korolla sekä selkiyttää ja suunnitella taloustilannettaan yhdessä asiantuntijan kanssa.

Eeva Piha, Helsingin Diakonissalaitos, Nuorten taloustaito -hanke

[1] Suomen asiakastieto (2016)

[2] Tilastokeskus (2016)

[3] Taloustaitohankkeen vaikuttavuuskartoitus

Lue myös muut artikkelit!

Kuinka käy kukkarollemme? -julkaisu sisältää asiantuntijoiden näkemyksiä velkaantumisesta, rahankäytöstä ja maksamisen muutoksesta.