Eeva Piha: Den bästa förebyggande åtgärden är att lära unga ekonomifärdigheter

En representant för Helsingin Diakonissalaitos uttalar sig i ‘’Våga prata om pengar!‘’ -publikationen.

Här i Finland behöver vi en nationell strategi för att främja kunskaper i och förståelse för ekonomi. När det gäller undervisning i ekonomifärdigheter borde man särskilt fokusera på de riskgrupper som kämpar med att hantera sin privatekonomi. Risken för betalningsanmärkningar stiger avsevärt när man har fyllt 20 år, och i relation till åldersgruppen är det unga vuxna som har mest betalningsanmärkningar.[1]

“Undervisningen i ekonomifärdigheter borde integreras i ungdomarnas utbildning eller i annan verksamhet för unga.”

Att nå ut till alla åldersgrupper är en av utmaningarna med tanke på den nationella strategin när det gäller kunskaper i och förståelse för ekonomi. Av de ungdomar som gått ut grundskolan söker sig 94 procent till en utbildning på andra stadiet. Merparten av de ungdomar som hamnar utanför utbildning söker sig till någon annan verksamhet såsom workshopar och arbetspraktik.[2] Det är lätt att nå ungdomarna via undervisning eller andra tjänster som riktar sig till unga. Därför borde undervisningen i ekonomifärdigheter integreras i utbildning och annan verksamhet för unga. På så sätt är det lätt att nå ungdomarna i förebyggande syfte och precis innan de glider in i en riskgrupp.

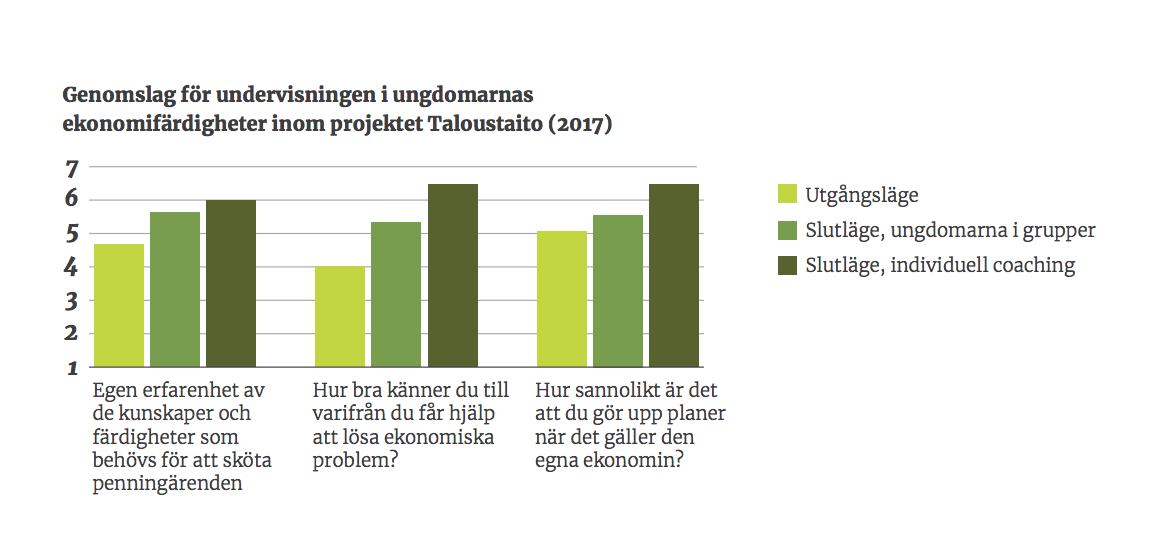

Man känner till att det har effekt när undervisning i ekonomifärdigheter är en del av ungdomarnas utbildning eller annan verksamhet för unga.[3] Enligt den kartläggning som projektet Taloustaito har låtit göra upplevde ungdomarna att de hade fått mera kunskaper och färdigheter att sköta sina penningärenden samt att be om hjälp när problem uppstår. Undervisningen i ekonomifärdigheter stärkte även ungdomarnas syn på vikten av att planera sin ekonomi.

När det gäller unga är emellertid individuell ekonomisk rådgivning effektivare än gruppundervisning. Lättillgänglig och individuell ekonomisk rådgivning för ungdomar borde finnas i större utsträckning, och tjänsterna borde även bjudas ut på ett aktivt sätt. När alla instanser och nätverk som arbetar med ungdomar känner till olika verksamhetsformer kan personalen boka in ungdomarna för ekonomioch skuldrådgivning redan i ett tidigt skede. För de aktörer som arbetar med ungdomar borde det vara en naturlig del av kulturen att prata om pengar. Förargligt ofta uppdagas även ungdomarnas ekonomiska svårigheter först när problemen redan har drivits till sin spets.

“Lättillgänglig och individuell ekonomisk rådgivning för ungdomar borde erbjudas i större utsträckning.”

Även om ungdomarna har motivation att få ordning på sina penningärenden och betala sina skulder så är det inte alltid möjligt. Ungdomars betalningsoförmåga leder till att de faller mellan stolarna, och det här gäller ofta unga med någon social förmån som främsta inkomstkälla. Även om de skulle vara motiverade att betala bort skulderna gör betalningsoförmågan att de inte har möjlighet att få ett saneringslån till ett rimligt pris för sina krediter. I praktiken leder alltså ungdomarnas betalningsoförmåga ofta till att de betalar sina skulder till ett dyrt pris. Därför skulle det vara viktigt att dessa ungdomar skulle erbjudas tjänster som stärker känslan av att ha ekonomin och framtiden under kontroll. De skulle till exempel kunna frivilligt betala tillbaka sina skulder med en liten ränta samt tillsammans med en expert klarlägga och planera sin ekonomiska situation.

Eeva Piha, Helsingfors Diakonissanstalt, projektet Nuorten taloustaito

[1] Suomen asiakastieto (2016)

[2] Tilastokeskus (2016)

[3] Taloustaitohankkeen vaikuttavuuskartoitus

Läs också fler artiklar!

“Våga prata pengar” -publikationen innehåller experters ställningar till skuldsättning, användning av pengar och förändringen av betaltjänster.